コンテンツ内容

元々堅い性格で、郵便局のお姉さんに憧れてはいたんだけれど、型にはまったわかりきった仕事は面白くなさそうだし、命を扱うのはこわいと思い、金融機関の中からわざわざ証券会社を一択して何社も面接を受けに行った暗躍妻。

氷河期と言われた時代だったけど、たまたま大量採用年度だった会社に新卒から10年ほど勤務して営業をしていた。商品として色々と取り扱ったからという理由だけではなく、好奇心旺盛なことも重なって、おそらく一般の人よりは色々な金融商品の購入・投資経験がある。

今回、夫が失業するにあたり、このあたりの金融機関勤めだった「FP知識」が役に立ったり、何もしなくてももらえる配当収入や、経験を生かして運用だってできるぞということが救いだったりもする。

全て順調に計画的に進んでいるわけではないけれど、無いよりはあれば助かる金融知識。やったことない人には知りたい話もあるかもしれないのでちょっと一覧で書いてみる。

めざせ「 100歳まで生きられる資金運用」。

「貯蓄」の話が永遠の下書きから抜けられそうになかったので、こちらだけ抜き出し公開。

幼少期:環境により貯蓄体質になる

人は生まれながらに貯蓄体質ということはないはず。過ごした環境から、何らかの勉強をして、貯蓄に対する考え方が生まれている気がする。

私は父の教育か、お年玉は毎年郵便局の通帳に挟んで、自身で窓口まで行き定額貯金をしていた、小学生くらいだったと思う。

定額貯金とは

ゆうちょ銀行

預入の日から起算して6か月経過後は払戻し自由。10年間半年複利で利子を計算するじっくり増やせる貯金です。

「こうやってお金を預けておくとお金が増えるんだよ」と父は言っていた。

「すごいなぁ!」私はそこまでお金の価値は知らなかったが、お金を大切に通帳にはさんで、郵便局のお姉さんに預けるとみんなにニコニコしてもらえたので、すごい偉いことをした気がしたし、嬉しかった気がする。しかも増えるなんて。

当時の定額貯金は利率が高く、倍になると言われていたこともある。私の高校の卒業旅行は1.5倍(と言っても10万円くらい!)になったお年玉で行ったのだ。

10代:がんばれば稼げるアルバイト

高校を卒業してからは、アルバイト代で短大まで交通費と教科書代を捻出していたので。アルバイト時代は、生活圏がぐんと広がりお金を使う遊びも増えて行った。アルバイト代の残りは外で使ってしまっていたので貯蓄はそんなにしていない。

当時の貯蓄に対する考え方がわかる、覚えているシーンがある。

「私も食べたい!おごってくださいよー!」「買って買ってー!」

と誰にでも平気で言える後輩が居て、私はあまり良い印象は持っていなかった。

私はそういうことを人に言いたくなかった。そういうことは言わなくていいように、常に余剰資金を持っていなくてはと考えていた。

そういう後輩に限って「世の中お金じゃないですよ」と言い張っていて困惑した。今から思えば、また違う価値観で生きていたんだとは思う。

しかし私と親友は「世の中、お金だけじゃない。でも何をするにもお金は必要」と一生懸命説いた。

シフト制だったので、毎月スケジュール帳を駆使して必要な額に達するまでは、アルバイトをいくつも掛け持ちした。月15~23万くらいは稼いでいたのでは。

まだアルバイトできない弟たちにもお小遣いをあげていた。高校の部活の遠征などで、足りないことがあったのだ。親にもあまりそういうことは言ってはいけないと思っていたし、学校や遊びでお金に困って誰かに融通してもらうのは嫌だった。

20代①:シフトに苦しまなくてよい社会人

社会人になり手取りは12.5万円だったが、シフトに影響を受けない安定収入♪と浮足立ち1年目に100万ほどのローンを組んでしまった。

若気の至りとはこのことか!

一見ピンチだが、私は逞しいので大丈夫。会社が休みの土日にアルバイトに顔を出して、1人暮らしを目標に2年で100万円を貯めた。

貯蓄:100万!

20代②:一人暮らし当初は貯蓄たまらず

新しい私の部屋!といってもつっぱりポールでカーテンを作り、今はなき家電メーカーで3合炊き炊飯器と今はなきテレビデオ、家電話を買った。当時は電話の権利も買わされた。布団がないままの1人暮らしスタート。

そして一人暮らしをしていて貯蓄が貯まらないというよりは、持っていた貯蓄を使い果たしてしまった。

手取りは15万円ほどに増えていたはずだが、家賃+光熱費+食費に加え、交友費も増えてしまい(親の監視がない!)貯蓄を切り崩していたのだ。

仕方なく一時辞めていたアルバイトに行きだした。お金に余裕がないというのは耐えられない。足りないなら働くまでだ。

貯蓄:0円!

20代③:個人年金との出会い

時期は前後するが、23歳の時に保険会社勤務の担当顧客から個人年金をすすめられ、自身の営業成績につながるならと加入。生活費もままならないのに毎月1万円以上の出費はキツかったが、これが後に宝物✨となる。

今から考えると信じられないが、毎月12,000円ほど60歳まで払い込んだ場合の満期金が1,000万である。びっくりするから計算してみて欲しい。

貯蓄習慣:年14万

20代④:遅すぎた財形貯蓄加入

5年目に役職が主任になって、1万円近く昇給した時(今ではとても考えられない、上がって1,000円!)ふと「上がった分だけ財形貯蓄しようかな」と思った。最初からなかったことにするのだ。

遅すぎた財形貯蓄のスタートだったが、やらないよりもきっとマシ。さらにボーナスからは月の4倍引かれる設定になっていた。これが退職後の生活費となった。

貯蓄習慣:年14万→34万

20代⑤:持株会と証券金融危機

財形貯蓄と前後して持ち株会にも入る。毎月一定金額に加え、会社の補助金(5%~10%)の合計額で自社株を買い付けるのだが、ドルコスト平均法なので安いときにたくさん株が買えるため、下がれば下がるほどたくさん株が増えるのでただただ楽しかった。

ドル・コスト平均法(英: dollar cost averaging)とは、株式や投資信託などの金融商品の投資手法の一つ。 定額購入法ともいう。 金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。

Wikipedia

山一証券の倒産で証券株は一律額面近くまで下がった。ストップ安売り気配の翌日の寄り付きで当社株を1000株購入。(昔は1000株単位の株が多く、現在は100株単位になっているものが多い。株式によって購入できる単位が違う)

例えば、今500円(500×1000株=50万円)しているような株が当時50円(50×1000株=5万円)くらいだったということだ。具体的な金額は覚えてないが、とにかく持株会とあわせて、退職時には自社株が4000株近くになっていたはず。

特に役職はついていなかったが、社員による自社株の売買というのは規制があったり書類が必要だったりしたので在職中は面倒なので売却しなかった。

証券会社退職後は売り買いが自由になるが、相場は大して良くもなく下がる一方。日経平均8,000円台が続いた時は、退職金や証券株元手の資金も塩漬けとなった。

塩漬けというのは、買値から時価価格が下がってしまって売るに売れない状況という意味合いだ。別に売ろうと思ったら売れるのだが、また上がらないかなと思っていたり、売った後に上がると悔しいので売れなかったりする。

後に、相場が良くなり大体購入価格より高い値段で生活費となった。

20代⑥:アメリカのアウトレットでドルを思う

在職中に、アメリカ由来の投資信託をたくさん販売したというので、アメリカ旅行に行くことになった。その一環でアメリカのアウトレットに行ったのだが、COACHのかばんがすごく安い。日本のアウトレットでもCOACHは結構安くなるのだが本場だと関税がないのか価値が薄いのか知らないけど異常に安い。

しかし、時間はほとんどない。後ろ髪をひかれながらかばんを3つくらい買って店を後にした。

この経験は本当にくだらないけど「いつか絶対にドルをたくさん握りしめてアメリカのアウトレットのCOACHショップへ行くのだ」と思わせてくれた。安く買いたいって思いだけで、私はその後ドル預金をすることになる。

30代①:失業保険と職業訓練と散財

ここから3年ほど、貯蓄を切り崩し続ける生活となる。

失業保険をもらいながら、Webの勉強したり憧れの郵便局でアルバイトしたりしながら、ライブの追っかけや趣味など20代でできなかったことを満喫してしまった。

退職金と持ち株、財形貯蓄を合わせたらいくらかはあったけれど。ここで運用しながらもおそらく200万は使ってしまった。

仕事してないのに実家にも帰らず、飲んだり騒いだりして散財してたなぁ。貯蓄も好きだけど、楽しいのも好きで、この時期は本当に遊んでしまった。でも友達はたくさんできた。遊ぶのは楽しい!

マイナス200万!

30代②:三井住友銀行でドル預金

1ドル360円時代から始まるチャートをいつも片手に仕事をしていたので、ドル円の動きは、何となくわかっていた。上下はするけど急に0になったりするやつではない。

社会科で習ったみたいに、円高だと海外旅行が安くて、輸出が云々言い出すからよくわからなくなる。

要は1ドル80円でドルを買い、1ドル120円でドルを売ればもうかる。1万ドルだと80万→120万になる計算。

営業時代に1ドル100円を割ったときに、私は号外のチラシを作って町で配り警察に捕まりそうになったことがある(厳密には注意・指導)。それくらい100円突破はインパクトがある。

そんな1ドルが100円を割るような時が、最近の民主党時代にもやってきた。その時に私はいつかアメリカのアウトレットでCOACHを買うためにドルを替えておいた。いつか行こうと5000ドル、またもうちょっと円高で80円に近づいたので追加で5000ドル。

投資という感じでもなく、利息という訳でもないので、ただドルを銀行の外貨の預金口座に入れておいただけ。ここから送金やらできるように。

全部で1万ドル。わかりやすい単位にしておいた方がよいかと思って。

結果的に円安で為替が1ドル120円くらいになり、今の給与水準では海外旅行など行けるわけがないと円に換えてしまった。なんか切ないけれど、結果的には30万くらいの利益。

プラス30万!

転職をし新しい職種についた。

ジャンルが違うとこうも給与は上がらないものか。昇給もままならないし賞与も時々しか出なかったで、アメリカ旅行どころではなかった。こんな世界もあるのだなと現実を知る。

30代③:給与下落、ボーナスでダメ元のゼオン

しかもある時、社内の給与体勢変更で給与が全員下がることになった。

そのタイミングというのは、まだ日経平均も8,000円前後と安くて持ち株は塩漬けで売れない状態。私にできることは一か八かの投資くらいだった。

2008年、ダメ元でたまたま出たボーナスを元手に当時250円の日本ゼオンという株を購入。化学メーカーだ。1000株単位だから25万となる。そして買った銘柄を他の株と間違える忘れるくらいに放置していた。

政権が変わって、為替が円安になったのが良かったのか、日経平均が上がりだした。2013年、気がついたときにはゼオンが1200円に。間違えて違う銘柄を見ていたので途中で利益確定もせず、95万の利益が出てしまった。

プラス95万!

私は、化学株や機械株が何となく好きなんだけど、他の銘柄と勘違いしてたのかな。上がってるのを知ってたら、10万とか20万の段階で売っていたと思うし。自分で言うのもなんだけど、そんなに利益のある株がまだ残ってるとは思ってもみなかった。

30代④:失敗の失敗アーク

もちろん失敗もたくさんある。しかし、一番大型の失敗は、良いと信じてしまっていた株の下落を追いかけたこと。

良いと言われていたアークを4,000円近くで購入。100株から始まりナンピンにつぐナンピンで、1000株を超えたが、2013年には170円台まで下がることになる。

良いと言ってたのは昔の上司。別に強要もされてないのに、良いと信じてしまってたのかな。金型の 時代が変わってるのを見抜けなかったんだ。

今調べるとだいたい4,000円から170円くらいまで下がったのかな。地獄☠以上の何物でもない。

平均購入単価は2,000円くらい、評価損で言うと180万の損失。この170円台で何か動きを察知したのか、その年の4月に170円台で1500株をさらに買い増し、5月には全てを300円で売却している。少しだけどリカバリー。。

100円台から300円台に上がる過程ではすごく盛り上がって楽しかった。それでもトータルで60万円の損失!

マイナス60万!

ちなみに現在(2019年)は、94円。他にも、短期売買では私はことごとく失敗をしている。

私は目先にとらわれる投資はダメなタイプだ。おそらく信用取引、FXなどもダメであろう。これからはあまり個別銘柄を追いかけない中長期投資で行こうと決めた。このあたりの分析は我ながら手堅い⁉(笑)

40代:仮想通貨での痛手

こちらは最近の話。動きが早いのと24時間営業なのが面白くて、つい仮想通貨にはまった時がある。

一時50→130万になって夢をみたが、その50万も現在は23万。少しどうなるかわからないので置いたままにしている。(売らないところが私ぽい)→この記事を下書きにしている間に一相場きて27万になった。

リスクが限定できる範囲(現物取引)での投資はチャレンジしてみるタイプなのかもしれない。理解はなかなか得られないけど。

マイナス23万!

それにしても仮想通貨っていうのは、なかなか通貨の仕組みも複雑だし、取引所自体も不安定だったりして、雲をつかんでいるようなところがあるので、一般にはおススメしない。

現在:配当利回り中心に

色々な痛手をきっかけにして、最近は中長期保有前提、配当利回り中心の保有を心掛けている。2014年は宇部興産を購入した。こちら配当利回りのよい、低位の大型化学株である。

私はやっぱり化学株や機械株が好きなのかな。200円で安かったのでこちらは思い切って10,000株購入した。といっても200万円。配当が年5円(3月だけ)なので配当利回りは2.5%で購入していることになる。銀行の預金に比べると高いことがわかる。3月末に持っているだけで株主総会が終わった夏頃には税込5万円のお小遣いが入る計算。

2014年当時の配当の計算式

10,000株 × 50円 = 50,000円

宇部興産は、株式併合や単位株変更で株価や単位株数が変わり、現在は2,500円の100株単位になっている。10,000株だと→1,000株になり価格が10倍に。ややこしい。

久しぶりに銘柄詳細を見てみると、配当は75円になっている。これだと今購入する人は、配当利回りが3.0%と言うことになる。

宇部興産は、現在もまだ一部持っている。配当がもらえる間は特に急いで売る必要がない。実は先日、ロッテのチョコパイ回収のニュースがでていたのをご存知だろうか。そこの製造過程に宇部興産が入っていたのだ。時期はちょうど3月末。

私はその時配当の金額は調べなかったが、安くなっていたら欲しいなーと下値で買いを入れてみたんだけど、かからずだった。上がってて何よりだけど、配当が上がっているようで嬉しい。

あと最近持っているので配当が良いものは郵政かな。配当利回り3.7%程度(2019年)。元金は揺れるけど、ちゃんと配当をくれるし会社をよく知ってるので安心感がある。

もちろん配当で有名なREITも持っている。不動産の賃貸収入や売買益を投資家に分配する商品だ。株のように値動きもするが企業の株式に比べて配当が比較的高い。

私はできれば、毎月どこかの配当が入るようにしたくて、配当月ベースにREITや株式を探していたりする。まだ上手く実現してはいないが、2,3,6,8,9,12月は入るかな。

一番もらいあがっているのは、3月決算銘柄の配当が届く6月。その時はちょっといい外食をしたりする。

今の楽しみは楽ラップ

すごく地味だけど現在楽しいのが楽ラップ。

「楽ラップ」と言うのは楽天証券がやっている、ロボアドバイザーに運用をまかせる資産運用形態だ。資産といっても10万円からスタートできる。私は30万だと楽天証券に入っていたのでそれで買ってみることに。

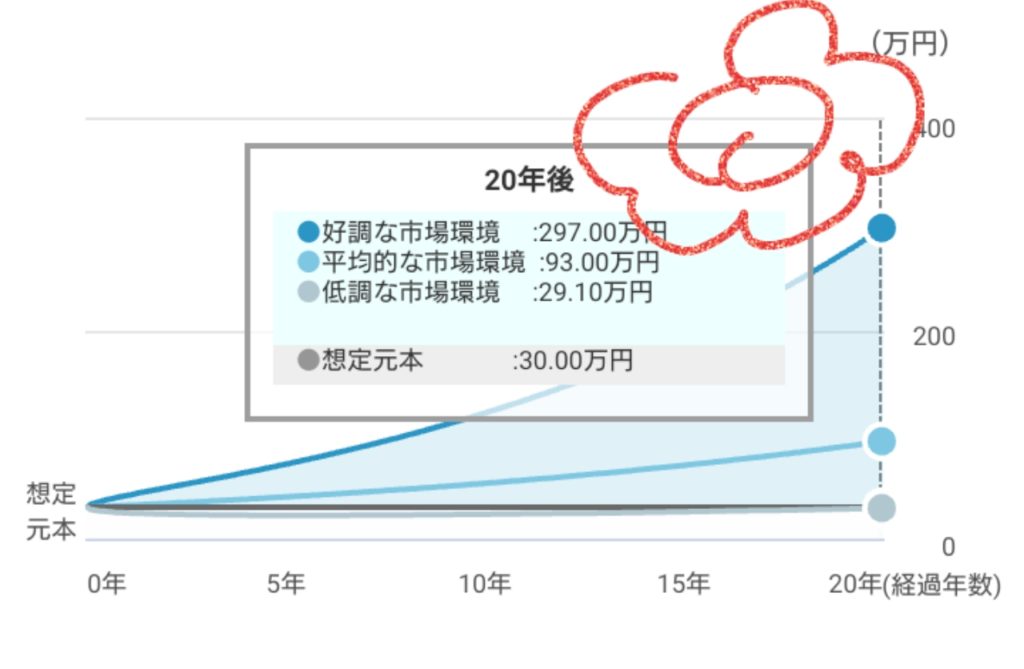

楽ラップの何がよかったのか。まず、単純だけど名前がいい。私のきっかけなんていつも単純だ。次に、ロボット運用というのが斬新。そんなものがあると知ったときの喜びといったら。最後に見通しが明るいこと。最初に見せられた20年後のシミュレーションがすごい。

色々な質問に答えて、投資スタイルというかコースを選ぶのだけど、診断結果に左右されずに一番ハイリスクなコースを選択した場合のシミュレーションを見るとこうなった。やってみない理由があるだろうか。嘘でも嬉しい✨

だいたい、直接株を買ったり仮想通貨でやられたりしているのだから、ここで30万円投資するにあたってリスクを限定するのはナンセンスだと思って、ここはハイリスクにしておいた。

それにしても将来に希望が持てるというのは、心理学的にも証明されている幸福感アップの基本だったりする。私はこの単純さのために、人より幸せ🍀なのかもしれないが。

もう一つロボット系でメモしていた会社はウェルスナビ。こちらはまだ準備段階だが余裕資金ができたら試してみたい。

まだ楽ラップを始めて数か月しか経ってないのでそこまで詳しくないが、投資している対象は「たわらノーロード」というタイプの投資信託のようだ。そう頻繁にその割合が変わることもなさそう。

しかしそこには私が今まで投資したことがない海外株式の投資信託が含まれている(上海株はちょっとある)。そこがちょっとおもしろい。アメリカかな、インドかな、上海かな。

私は日本の株式こそいくつか持っていて、銘柄は分散しているけれど、すべて日本株というのは分散投資とはいいがたい。

2019/1/18に300,000円でスタートした楽ラップが、2月に310,000円を越えた。3月現在は307,000円。4月は320,000円に届きそうなところまで。

普段は日経平均とNYダウくらいしか見てないが、指標が大きく変動した時でも楽ラップは最大4,000円くらい動いたかな。1.3%くらい。上下の降り幅を把握しておくと、比較的安心できるかも。投資は慣れだと思うから。

こんなに、投資の話をして、節約はどうなったるんだと感じている方もいると思う。

我が家は、晩婚だったので家計は夫婦で分担金を出しあって生活している。それまでの貯蓄に関してはノータッチだ。

それは良くも悪くも自己責任というか頼れないのである。

夫の失業により、夫の家計の分担金を減らし私の分担金を増やし、その中でやりくりして子どものための学費を貯めていかないといけないのは変わらず。なので家計に関しては、節約の日々なのは変えようがない。

その分、私が独身時代に貯めたものに関してはどう運用しようと自由。今は収入のほとんどを家計に入れていて余裕がないぶんも、運用やライティングで稼がないといけないわけである。

切実な割には、運用に関してはそこまで必死ではなく中長期的に見ている。目下、ライティングとサイト運用をがんばる予定。

このような知識で良ければ、激しい判断はできかねるけど、ラフな運用相談や質問など受付るのでTwitterにて@anyakutumaまで連絡を。